建筑业节税筹划

来源:www.dgclkj.cn 发布时间:2018-11-11 11:00:43 阅读: 次

【案例背景】

东莞市鸿基建筑工程有限公司(下称“企业A”),主要进行建筑及设备安装业务,一年收入6千万元,实际利润在1000万左右。在日常操作中,企业A的财务团队,碰到了很多财税难题,主要的难题有:

1、大量的安装工作,都外包给了各地规模不等的小服务商。但是这些小服务商为了自身偷漏税目的,不愿意提供任何发票;

2、由于上面的供应端发票问题,企业A同样为了减轻自身税负,而促使业务团队和财务团队尽量不向其终端用户开发票。但是,在营业税转增值税的大环境下,越来越多的客户迫使企业不得不开发票,从而导致企业账面收入和利润大幅度上升,甚至超过实际利润水平;

3、企业A适用的企业所得税税率为25%,本身也不具备任何科技属性,没有可以使用的税收优惠政策。一千多万的真实利润,只能依靠买发票的方式进行冲抵,金税三高压管控下,目前的资源买发票已到了穷途末路;

4、部分需要提取出来用于特殊目的的现金,越来越难以通过银行备用金模式实现;

在营改增、发票管理趋严的大背景下,企业A的财务团队面临着巨大的挑战,故希望在寻求到一个合理解决方案的同时,能实现合法合规。

【风险和责任】

1、企业A,存在隐瞒收入的偷漏税行为,存在罚金,滞纳金等责任;

2、企业A,存在买卖发票等虚开发票相关行为,有罚金,滞纳金,甚至刑事责任;

3、企业A的财务和管理人员,存在财税管理不善的相关连带责任;

【风控重点】

1、企业A和小企业之间,资金流、服务流、合同流、发票流的管理和控制;

2、新设个人独资企业以及商业模式变更后,相关交易证据的准备和收集,杜绝被认定为虚开的风险;

【解决方案】

企业A选择了“诚量会计所”的服务型个人独资企业节税产品,来解决其一部分问题。具体的操作模式如下:

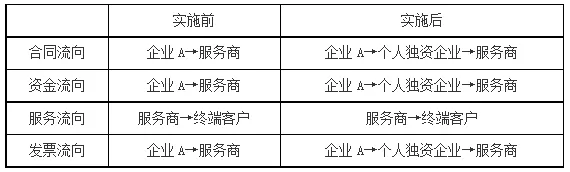

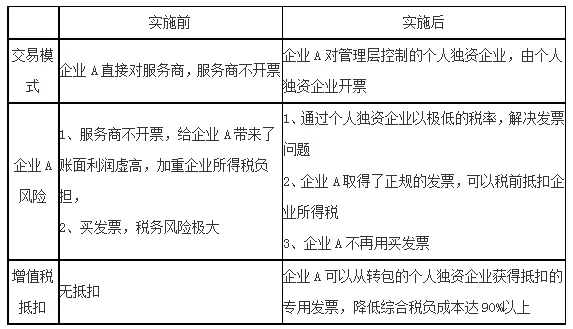

企业A,安排其业务团队管理者,在诚量会计所协助下在指下的税收洼地分别开设了多家个人独资企业。以往企业A和服务商直接发生业务往来。现在,企业A先和管理者的个人独资企业发生业务往来,再通过这些个人独资企业和服务商发生业务往来。

这里,可以理解为,企业A将业务外包给了这些管理者的个人独资企业,然后这些个独企业,再将业务外包给外部的服务商。

对于企业A而言,其实只是简单地改变了交易模式,多了一个服务外包的环节,就能以极低的成本,解决大量的企业税务问题,并且此后不用再担心服务商的规模和是否具备开发票能力等问题。

方案实施对比

另外,作为营改增重灾区的建筑安装行业,可以改变税收征管方式即简易征收方式来达到减少增值税目的。建筑安装行业选择简易征收增值税必须满足以下其中一个条件:

1、以清包工方式提供的建筑服务

2、为甲供工程提供的建筑服务

3、为建筑工程老项目提供的建筑服务

简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

增值税一般纳税人按简易办法备案须提供的材料:

1、企业适用简易办法征收书面(打印)申请书(申请内容包括:生产上述货物的原料及生产流程的详细说明);

2、《企业营业执照》副本(复印件);

3、《增值税一般纳税人资格证书》(复印件);

4、有关部门批准企业生产产品的资质证明或产品检验合格报告(复印件);

5、企业填报《增值税一般纳税人简易办法征收申请备案表》一式二份。

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号附件2规定:

(1)一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

(2)一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

(3)一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。建筑工程老项目,是指:(一)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;(二)未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

诚量会计所www.dgclkj.cn专注建筑安装业节税筹划。利用本身的资源优势,并通过在税收优惠地区注册个人独资企业,利用当地税收优惠政策,让企业税负减轻60%以上。