软件企业节税筹划

来源:www.dgclkj.cn 发布时间:2018-11-11 11:19:37 阅读: 次

软件企业指以计算机软件开发生产、系统集成、应用服务和其他相应技术服务为其经营业务和主要经营收入,具有一种以上由本企业开发或由本企业拥有知识产权的软件产品,或者提供通过资质等级认定的计算机信息系统集成等技术服务的企业。

在我国境内设立的软件企业可享受企业所得税优惠政策。新创办软件企业经认定后,自获利年度起,享受企业所得税“两免三减半”的优惠政策,即:自获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。

对国家规划布局内的重点软件企业,当年未享受免税优惠的减按10%的税率征收企业所得税。国家规划布局内的重点软件企业名单由国家计委、信息产业部、外经贸部和国家税务总局共同确定。对软件企业进口所需的自用设备,以及按照合同随设备进口的技术(含软件)及配套件、备件,除列入《外商投资项目不予免税的进口商品目录》和《国内投资项目不予免税的进口商品目录》的外,均可免征关税和进口环节增值税。软件企业人员薪酬和培训费用可按实际发生额在企业所得税税前列支。

软件企业要享受以上税收优惠首先必须通过“双软”认证。但绝大数企业即使通过认证并取得以上税收优惠仍然无法解决费用入账问题。这时候最好的方法是购买诚量会计所一对一的税收筹划服务。

【案例背景】

广东易用电动化科技有限公司(下称“企业A”),主要从事软件开发及相关技术服务,其核心技术支持务均来自有团队提供,其客户以大中型企业为主。因其客户特征及需求,在实际业务中,企业A的全部收入都需要开票。

年收入5千万,成本在3500千万左右(人力成本及灰色研发费为主),企业A的真实利润近1000万,其适用的企业所得税税率是25%。为了解决较高的企业所得税问题,企业A通过部分虚增员工,部分买发票等行为,降低利润额,从而降低税金。

【风险和责任】

虚增员工和买发票是我国最常见的偷漏税行为了,基本上所有企业都操作过。但是在2016年的金税三期后,这样的操作有极大的税务风险。税务局和社保局之间的数据共享,使得虚增员工很容易被查出。而买发票这事儿,现在的可操作性也极低。因为在最严发票令出台后,发票不仅需要填写企业税号,连内容都有严格的要求,大数据时代可以让税务部门轻松识别风险点。

1、存在买卖发票等虚开发票行为,有罚金、滞纳金等风险,金额较大的甚至需要承担刑事责任。

2、存在伪造内部业务、企业所得税偷漏税行为,有罚金、滞纳金等风险和可能的刑事责任。

【解决方案】

企业A可以选择诚量会计所提供的服务型个人独资企业节税产品,来解决其一部分问题:

企业A,在诚量会计所协助下在指定的税收洼地另设立一家或者多家服务型个人独资企业。这些个人独资企业,分别持有了企业A未来运营所必需的一些资源(比如企业A的设计能力非常强,但是寻找营销能力非常弱,那么是否可以将企业A的营销团队外包出去)。而企业A必须向这些个人独资企业支付合理的费用,才能换取这些必需的生产资料,以维持长期的经营。

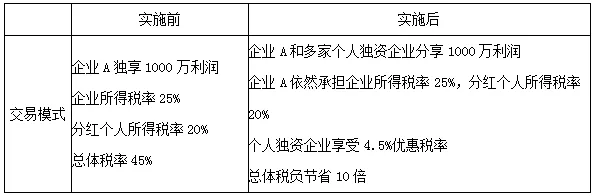

通过这个模式调整,原来企业A一家独享的一千万利润,被合理分割到多家小企业(即上述另设的个独企业,下同)中,而这些小企业有足够的税收优惠政策,自身的税负率相对较低,所有在整体利润不变的情况下,实现了总体税负降低的效果。

【方案实施对比】

诚量会计所www.dgclkj.cn专注软件行业节税筹划。利用本身的资源优势,并通过在税收优惠地区注册个人独资企业,利用当地税收优惠政策,让企业税负减轻50%。