服务行业节税筹划

来源:www.dgclkj.cn 发布时间:2019-01-18 10:48:00 阅读: 次

案例背景

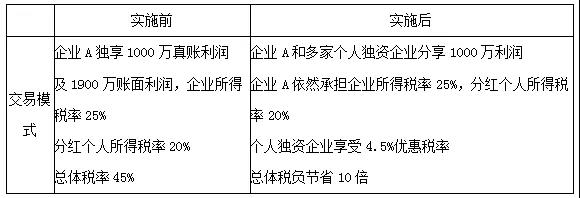

广东某企业管理有限公司(下简称“企业A”),主要从事培训、设计、法务、财务、营销、管理咨询等相关业务,每项核心服务业务均由该企业相应自有团队提供,其客户以中大型企业为主。因其客户特征及需求,在实际业务中,该公司全部收入都需要开票。年收入3000万,企业真实的成本在2000万左右,真实利润近一千万,其适用的企业所得税税率是25%。其中人力成本及佣金为主成本,但相当部分人力成本无法造册或取得发票入账,佣金这笔灰色的支出也无法取得发票入账,因此账面利润达1900万元。

为了解决较高的企业所得税问题,企业只能通过部分虚增员工,部分买发票等行为,降低利润额,从而降低税金。

风险和责任

虚增员工和买发票是我国最常见的偷漏税行为了,基本上所有企业都操作过。但是在2016年的金税三期及营改增后,这样的操作有极大的税务风险。税务局和社保局之间的数据共享,使得虚增员工很容易被查出。而买发票这事儿,现在的可操作性也极低。因为在最严发票令出台后,发票不仅需要填写企业税号,连内容都有严格的要求,大数据时代可以让税务部门轻松识别风险点。

1、企业存在买卖发票等虚开发票行为,有罚金、滞纳金等风险,金额较大的甚至需要承担刑事责任。

2、企业存在伪造内部业务、企业所得税偷漏税行为,有罚金、滞纳金等风险和可能的刑事责任。

解决方案

企业A可以选择诚量会计所提供的服务型个人独资节税产品,来解决其一部分问题:企业A在诚量会计所的协助下在指定的税收洼地设多家个人独资企业(如:培训、设计、法务、财务、营销、管理咨询等)。这些个人独资企业,分别持有了企业A未来运营所必需的一些资源(比如企业A的设计能力非常强,但是营销的能力非常弱,那么是否可以将企业A的营销团队外包给这些人人独资企业)。而企业A必须向这些个人独资企业支付合理的费用,才能换取这些必需的生产资料,以维持长期的经营。

通过这个模式调整,原来企业A一家独享的一千万利润且账面利润1900万,被合理分割到各家小企业(即上述另设的个独企业,下同)中,同时解决了企业A相当的人力成本及佣金无法入账的问题。而这些小企业有足够的税收优惠政策,自身的税负率相对较低,所有在整体利润不变的情况下,实现了总体税负降低的效果。

风控重点

1、企业A和关联企业之间交易的资金流、服务流、合同流、发票流的管理和控制;

2、企业A和关联企业之间交易的定价合理性问题。

方案实施对比

诚量会计所www.dgclkj.cn专注服务行业节税筹划。利用本身的资源优势,并通过在税收优惠地区注册个人独资企业,利用当地税收优惠政策,让企业税负减轻50%。

广东诚量会计事务所税务筹划组为您免费提供节税方案,与落地实施一站式财税服务。咨询电话:13071305982。