商铺售后返租的税务筹划案例分析

来源:www.dgclkj.cn 发布时间:2018-11-11 10:24:42 阅读: 次

案例分析:某房开公司商铺售后返租的涉税透析

A房地产开发公司(以下简称A公司)是一家商业地产公司,采用售后返租方式销售商铺。开发商与购房者同时签订房地产买卖合同和租赁合同,约定商铺按优惠价85万元(含增值税)(即总价100万元的85%)出售,在未来5年内,该商铺归开发商出租,收益归开发商。开发商在销售时,将价款和折扣额在同一张增值税发票上注明,并开具了销售不动产统一发票。开发商在销售房产时,对未来5年内转租房产能收取多少收益并不确定,并假设当年A公司将商铺转租取得租金5万元(含增值税)(不考虑城建税、教育费附加、土地使用税)。

(今天我们先谈论增值税,其他税种我们后续讨论)

(一)增值税的处理

财税[2016]36号文件附件1:《营业税改征增值税试点实施办法》第四十三条 纳税人发生应税行为,将价款和折扣额在同一张发票上分别注明的,以折扣后的价款为销售额;未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额。

财税[2016]36号文件附件1:《营业税改征增值税试点实施办法》第三十七条 销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。

价外费用,是指价外收取的各种性质的收费,但不包括以下项目:

(一)代为收取并符合本办法第十条规定的政府性基金或者行政事业性收费。

(二)以委托方名义开具发票代委托方收取的款项。

财税[2016]36号文件附件1:《营业税改征增值税试点实施办法》第十条第(一),行政单位收取的同时满足以下条件的政府性基金或者行政事业性收费。

1.由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

2.收取时开具省级以上(含省级)财政部门监(印)制的财政票据;

3.所收款项全额上缴财政。

显然,A公司无偿取得的出租收益应作为价外费用计入增值税计税依据。

因此,A公司销售房地产应缴纳增值税100 ÷ (1+10%)×10%(万元)。

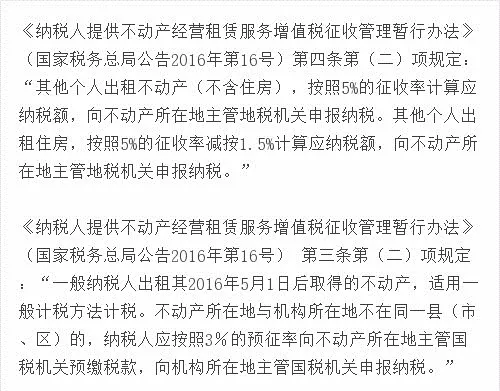

购房者出租商铺应缴纳增值税15 ÷ (1+5%)×1.5%=0.21(万元)。

A公司还需就当年转租商铺取得的租金收入按“出租不动产”税目缴纳增值税,即5 ÷ (1+10%)×10%(万元) 。

广东诚量会计事务所税务筹划组为您免费提供节税方案,与落地实施一站式财税服务。咨询电话:13071305982。